Obligations de l'employeur : La mutuelle d'entreprise

Durée de lecture : 4 minute

19/09/2022

Les employeurs du secteur privé sont obligés de proposer une mutuelle d'entreprise à leurs salariés. Les clauses d’ancienneté du salarié dans l'entreprise ne sont pas autorisées, et si elles existent dans la DUE, l’accord d’entreprise ou la convention collective, elles sont réputées « non écrites ». Cette garantie doit être solidaire et idéalement responsable.

Il existe cependant des cas de dispenses d’affiliation à la mutuelle santé de l’entreprise.

Cependant cette dispense ne vaut que pour les salariés de l’entreprise. En aucun cas, l’entreprise ne peut être dispensée de proposer la mutuelle collective à ses collaborateurs.

Ainsi idéalement pour l’employeur, il est préférable de mettre en place une garantie avec une DUE, la présenter à ses collaborateurs, et en cas de refus d’obtenir et de conserver les attestations des salariés, afin d’éviter tout problème URSAFF ou prudhommale.

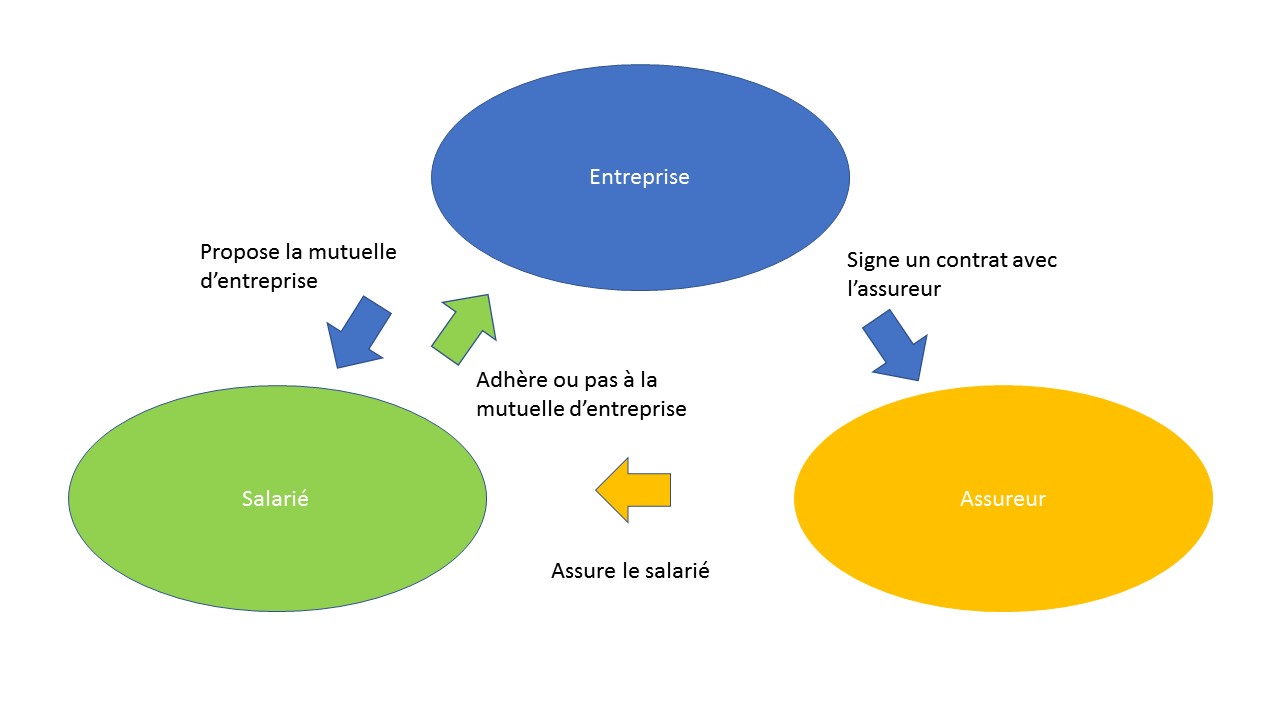

Comme vous pouvez le voir sur ce schéma, l’employeur a deux obligations :

- Celle de souscrire à une mutuelle d'entreprise ;

- Celle de présenter cette garantie à ses salariés.

Le salarié est obligé d’adhérer sauf exceptions. Dans ce cas, il devra fournir à son employeur les justificatifs nécessaires.

L’assureur devra lui prendre à sa charge les frais de santé conformément au contrat le liant à l’entreprise.

La participation de l'employeur doit couvrir au minimum de la cotisation obligatoire (même si elle est supérieure à la cotisation minimale).

Exemple : L’entreprise TARTANPION souscrit une mutuelle d’entreprise à 80€ alors qu’elle aurait pu en prendre une à 40€. Elle devra prendre à sa charge a minima 40€.

Découvrez vos obligations en protection sociale, en vidéo ! ⬇️

Les démarches de l’employeur pour sa mutuelle d'entreprise.

L'employeur doit préalablement s’enquérir des dispositions prévues pas sa convention collective. Il devra ensuite choisir un niveau de garanties conformes à ses obligations, et retenir un prestataire, à savoir une mutuelle, un organisme de prévoyance ou un assureur.

L'entreprise choisit librement l'assureur, auprès de qui elle négocie le contrat d'assurance. Les clauses de recommandation ne sont pas impératives, et les clauses de désignation sont caduques.

NB : seuls les partenaires sociaux de la branche peuvent recommander un organisme. Cette recommandation doit intervenir après une procédure de mise en concurrence préalable.

Il doit définir les modalités de mise en place de la garantie.

Soit la base légale est la convention collective, et celle-ci se suffit à elle-même, soit il s’agit d’une décision unilatérale de l’employeur, et il faudra alors la rédiger, soit il s’agit d’un accord d’entreprise ou d’un référendum, et il faudra alors en respecter les modalités.

Une fois ces formalités réalisées, l’employeur, ou son représentant devra transmettre un bulletin d'adhésion, les conditions générales du contrat, un tableau de garantie, ainsi que l’acte de mise en place de la mutuelle d’entreprise au salarié. C’est à l’employeur qu’appartient de faire les démarches d’adhésion du salarié auprès de l’assureur.

Le salarié recevra ensuite une attestation d'affiliation de la complémentaire santé ainsi que sa carte tierce payant.Les démarches du salarié

Le salarié n’a aucune démarche à faire pour son adhésion à une complémentaire santé collective.

La couverture des ayants droit (enfant ou conjoint) n’est pas une obligation légale, pour l’employeur, mais peut-être prévue de manière impérative dans un accord avec les partenaires sociaux comme par exemple dans l’accord santé de la CCN SYNTEC.

Cependant l’employeur peut décider de lui-même d’augmenter le niveau de couverture et découvrir les ayants droit de ses salariés.

Dans le cas contraire, le salarié devra lui-même faire les démarches nécessaires pour assurer ses ayants droit ou pour souscrire des garanties optionnelles.

Les conditions liées à la couverture collective obligatoire

Le contrat de mutuelle d’entreprise devra respecter le panier de soin minimum.

Le panier de soins minimal doit proposer les garanties suivantes :

- Intégralité du ticket modérateur sur les consultations, les actes et prestation remboursables par l'assurance maladie ;

- Totalité du forfait journalier hospitalier (20€ par jour en hôpital ou en clinique. 15€ par jour au service psychiatrique d'un établissement de santé) ;

- Frais dentaires (prothèses et orthodontie) à hauteur de 125% du tarif conventionnel ;

- Frais d'optique forfaitaire par période de 2 ans (annuellement pour les enfants ou en cas d'évolution de la vue) avec un minimum de prise en charge de 100€ pour des verres simples et la monture. 150€ pour des verres complexes et la monture) ;

- Prévoir des planchers et des plafonds de remboursement pour certains frais comme l'optique ;

- Et exclure la prise en charge de certaines dépenses, comme le remboursement de la franchise médicale.

Le versement santé, les salariés concernés

L'employeur doit proposer une mutuelle à tous les salariés. Cependant certains salariés peuvent demander à en être dispensés au bénéfice du versement santé.

Le versement santé peut être mis en place :

- à l'initiative des partenaires sociaux (par accord collectif de branche ou par accord d'entreprise) ;

- par décision unilatérale de l'employeur.

Dans le cas où le salarié contracte 2 contrats successifs de moins de 3 mois et que la durée globale des 2 contrats dépasse 3 mois, le versement santé est dû uniquement au titre du premier contrat.

Lorsque plusieurs CDD sont conclus avec le même salarié, sans être successifs, le versement santé doit être pris en compte contrat par contrat. Le versement santé est entièrement financé par l'employeur.

Le montant des versements est calculé chaque mois en fonction d'un montant de référence auquel est appliqué un coefficient.

Ce montant de référence correspond à la contribution mensuelle de l'employeur au financement de la couverture collective de la catégorie à laquelle appartient le salarié. Elle tient compte, si nécessaire, de la rémunération du salarié.

Comparez maintenant !

Vous en avez assez de payer trop cher, d’avoir à supporter la responsabilité de la mise en place de votre mutuelle d’entreprise, de prendre le risque de ne pas satisfaire vos salariés ou d’être sur des solutions archaïques ?