Bénéficier des garanties collectives en tant qu'employeur

Durée de lecture : 4 minute

08/08/2022

Savez-vous que dans certains cas, l’entreprise peut (et doit) couvrir le chef d’entreprise comme un salarié ?

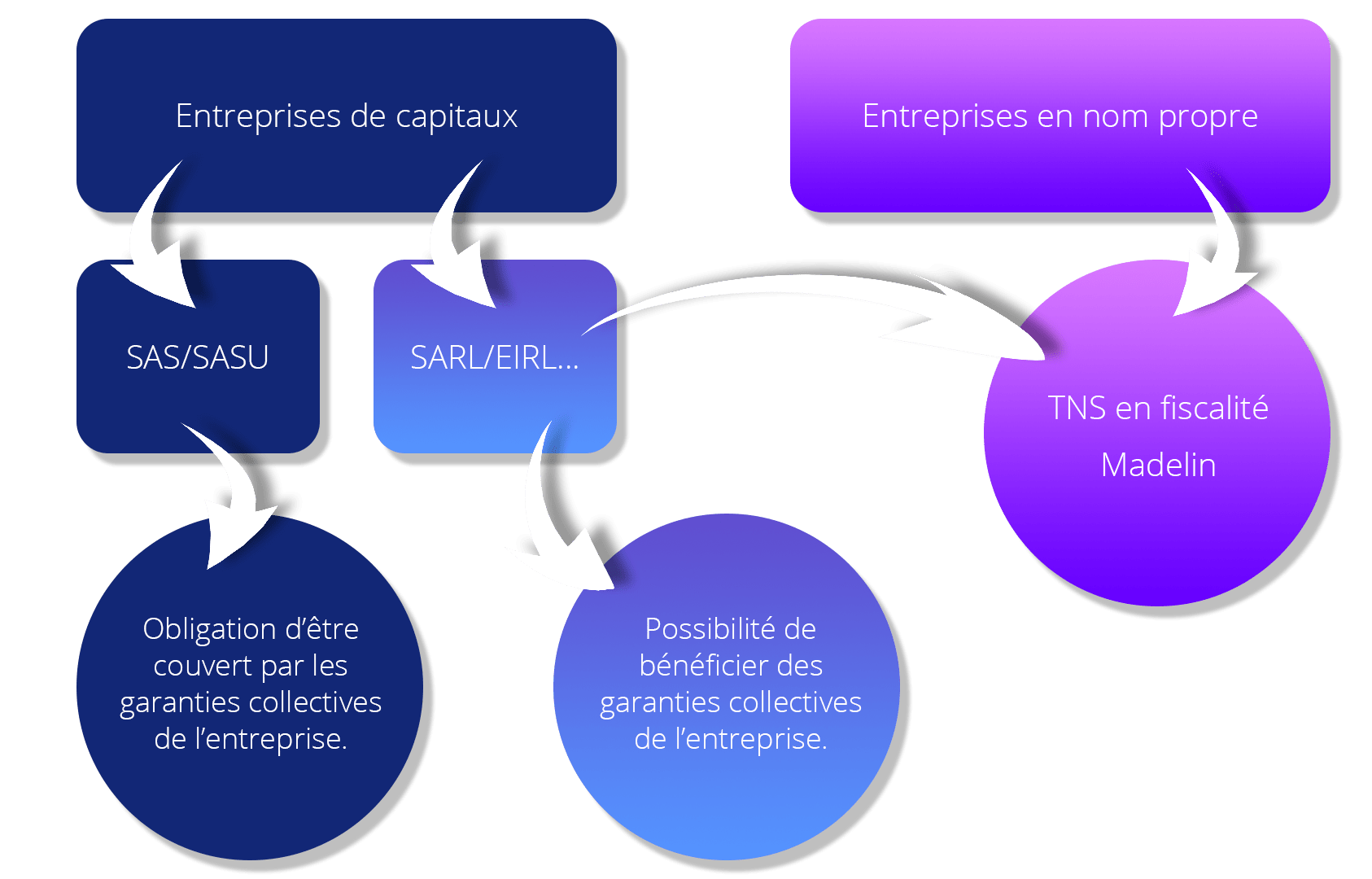

Qui peut bénéficier de l’avantage des garanties collectives de l’entreprise ?

La situation du chef d’entreprise, et sa protection sociale dépendent essentiellement de la forme juridique de l’entreprise :

- L’entreprise est une société de capitaux. Le chef d’entreprise peut ou doit être couvert par la mutuelle ou la prévoyance d’entreprise.

- L’entreprise est une société en nom propre : le chef d’entreprise est un Travailleur Non Salarié (TNS), et il ne peut pas bénéficier des garanties collectives. En contrepartie, il bénéficiera de la fiscalité Madelin.

- Si l’entreprise est une SAS ou une SASU, le Président et le Directeur général sont assimilés salariés même sans contrat de travail. Ils doivent donc être couverts par la mutuelle et la prévoyance d’entreprise.

Idéalement, il est préférable que cet aspect soit voté en Assemblée Générale au même titre que la rémunération du Président et du Directeur général.

- Si l’entreprise est une SARL, le gérant peut bénéficier des garanties collectives ou être en fiscalité Madelin.

- Dans tous les autres cas, le chef d’entreprise sera considéré comme Travailleur Non Salarié (TNS). Il ne pourra bénéficier des garanties collectives, mais il bénéficiera en contrepartie de la fiscalité Madelin.

Gérant SARL : Mutuelle entreprise ou Mutuelle Madelin ?

Si un gérant de SARL est minoritaire (ou égalitaire) et qu’il dispose d’un contrat de travail, il est « assimilé salarié ». De fait, il est soumis à un lien de subordination vis-à-vis de l’actionnaire majoritaire.

En conséquence, il doit bénéficier d’une protection sociale lui offrant la mutuelle d’entreprise et la prévoyance collective. Il est alors considéré comme étant de catégorie cadre.

Notez que pour apprécier si le gérant est minoritaire, il faudra ajouter aux parts détenues par le chef d’entreprise, celles éventuellement détenues par le conjoint et les enfants mineurs non émancipés. De même, on ajoutera à ses parts les parts détenues par une holding administrée par le gérant.

Enfin, l’URSSAF ajoute la notion de collège de gérance. S'il y a plusieurs gérants, chaque gérant est considéré comme majoritaire dès lors que les cogérants détiennent ensemble plus de la moitié des parts sociales. Ainsi, il est possible d’avoir 2 gérants minoritaires, mais il faut que le total de leurs parts soit inférieur à 50%.

Si ces conditions ne sont pas remplies, le gérant sera considéré comme majoritaire, et donc, il ne pourra pas bénéficier des garanties collectives Santé et Prévoyance de l’entreprise.

Quels sont les avantages pour le chef d’entreprise ?

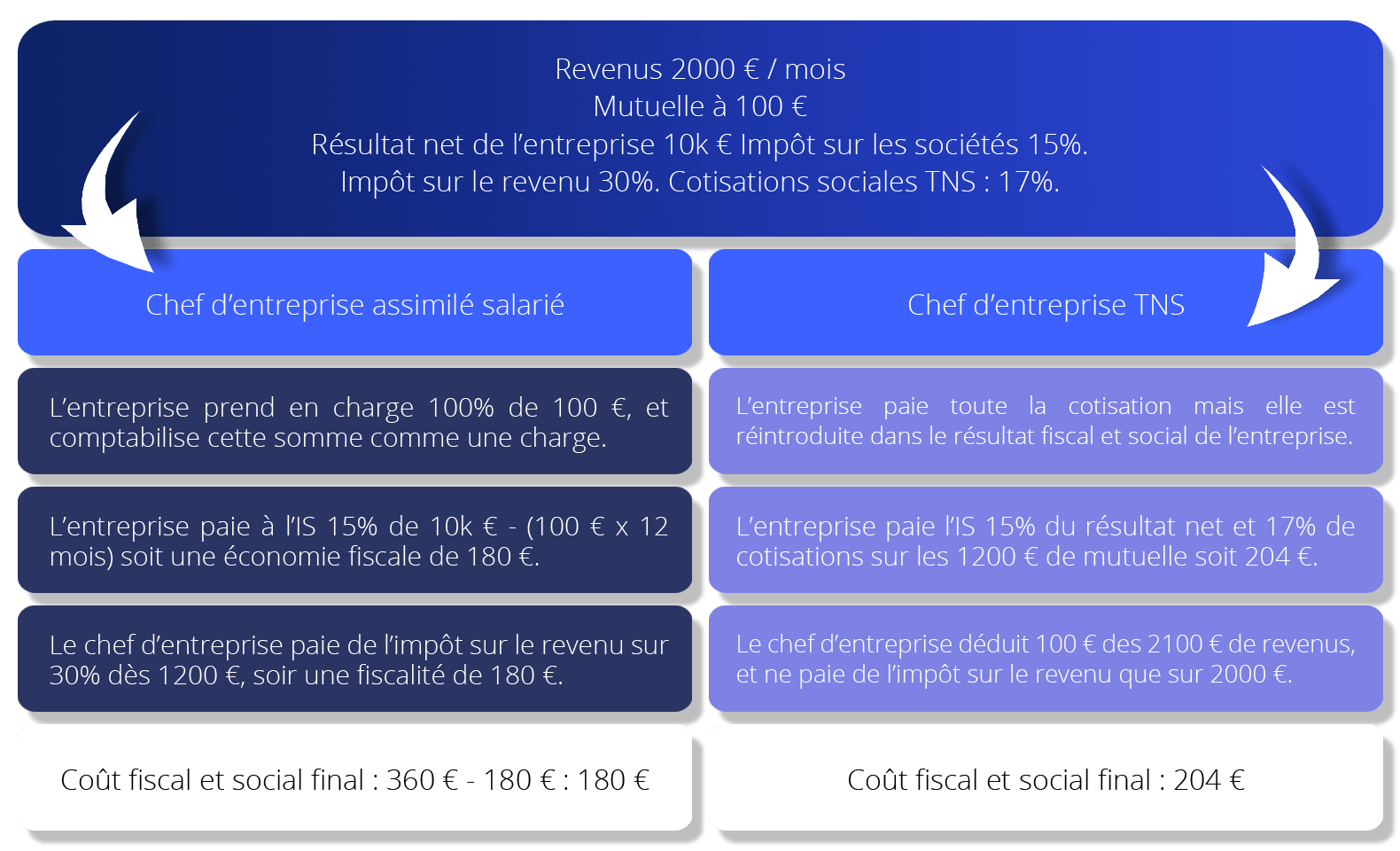

Outre que les mutuelles collectives sont plus intéressantes financièrement que les mutuelles des TNS, le régime fiscal et social est aussi à prendre en considération. Or, si la fiscalité Madelin permet de déduire les versements de l’entreprise de son impôt sur le revenu, elles ne sont ni une charge pour l’entreprise (elle paiera donc l’impôt sur son résultat net en réintroduisant les versements Madelin) ni une offre d’exonération sociale (environ 17% du salaire du gérant).

Inversement, les cotisations versées par l’entreprise sont déduites de son résultat net, fiscalement et socialement, mais sont réintroduites dans les sommes à déclarer à l’impôt sur le revenu.

Dans l’exemple ci-dessous, vous constaterez une comparaison entre une mutuelle à même coût pour un TNS et un chef d’entreprise assimilé salarié. Les hypothèses retenues sont défavorables au régime des mutuelles d’entreprise, puisque l’impôt sur les sociétés est faible alors que l’impôt sur le revenu est fort.

Vous observerez que même dans ce cas, il reste fiscalement plus intéressant de bénéficier d’une mutuelle collective.

Si vous ajoutez à l’argument fiscal :

- L’effet central d’achat d’une mutuelle d’entreprise, et donc un prix plus faible.

- La tarification à l’âge qui favorise encore l’employeur, celui-ci étant souvent plus âgé que la moyenne de ses collaborateurs.

- Les avantages comme la loi EVIN en cas de départ en retraite.

Il y a un vrai bénéfice à bénéficier de ce genre de solutions.

L’exemple ici est encore plus frappant pour la prévoyance. Pour des garanties à 1,5% de votre salaire brut, vous bénéficiez généralement de garanties bien plus protectrices que celles que vous auriez en tant que TNS sous la fiscalité Madelin, pourtant plus chère.

La particularité des solutions épargne-retraite du PEE/PERCO.

Le PEE (Plan d’Epargne Entreprise) et le PERCO (Plan d’Épargne-Retraite Collective d’Entreprise) sont accessibles pour le TNS comme pour le chef d’entreprise assimilé salarié, à la condition d’avoir un autre salarié dans l’entreprise.

Il s’agit de fait de la seule garantie collective accessible à un TNS.

Et Vasa ?

La mutuelle, prévoyance d'entreprise ou garantie collective sont obligatoires et souvent perçues comme un fardeau par le chef d'entreprise qui a bien d'autres choses à gérer que de comparer et comprendre les différentes offres qui lui sont proposées.

Vasa vous simplifie les choses grâce aux technologies développées. Notre équipe vous propose une analyse gratuite de vos contrats et vous en propose des plus adaptés à votre activité pour vous permettre un gain de temps et d'argent.