Remboursements des mutuelles : Comprendre en 2 min.

Durée de lecture : 3 minute

07/09/2022

Comment vous rembourse votre complémentaire santé ?

Si à cette question, vous avez répondu « bien » ou « mal », ou un dérivé de ce type de réponses, vous en conviendrez, nous sommes plus dans le domaine du ressenti, et non d’une vraie connaissance de votre niveau de couverture.

Or, il parait évident que si vous êtes bien remboursé quand vous allez voir votre médecin, il peut en aller tout autrement en cas de pathologies lourdes.

Le vocabulaire des mutuelles et de la sécurité sociale

La première difficulté pour comprendre un tableau de garanties de mutuelles, c’est évidemment le vocabulaire qui diffère d’une mutuelle à une autre. Éclaircissons cela rapidement.

Le tarif de convention est le prix défini par la sécurité sociale, par exemple 25€ pour une consultation chez votre médecin généraliste. Sur ce tarif, la sécurité sociale n’en remboursera qu’une partie, appelée Remboursement Sécurité sociale (RS ou RSS).

Ce tarif de convention est aussi appelé Base de Remboursement ou BR.

Le reste à charge est appelé Ticket Modérateur. Ainsi si vous voyez 100% TM, votre garantie ne vous couvrira pas à 100% de vos frais, mais 100% du Ticket Modérateur, dans notre exemple 25€

Si l’acte vous est facturé plus cher, il s’agit alors d’un dépassement d’honoraires. Ainsi, un médecin spécialiste vous facturant une consultation de 50€ alors que le tarif de convention est de 25€ pratiquera un dépassement d’honoraires de 25€.

Ainsi dans notre exemple, pour être couvert en totalité par votre mutuelle, il vous sera nécessaire d’avoir une couverture à 200% BR.

Nous venons de vous indiquer que vous serez remboursé totalement, si votre mutuelle vous couvre à 200%. C’est presque exact. Vous devrez y déduire généralement la participation forfaitaire de 1€ aussi appelée franchise médicale.

Certains remboursements ou cotisations fonctionnent en PMSS ou en PASS. Il faut y lire Plafond Mensuel de la Sécurité sociale ou Plafond Annuel de la Sécurité sociale. Cet indice est revalorisé chaque année en même temps que le SMIC.

Le PMSS pour 2023 a été fixé à 3666€, soit un PASS à 43992€. Ainsi si votre chambre particulière est remboursée à 1,5% du PMSS, la couverture sera donc de 54,99 (3666€ x 1,5%).

Ajoutons un dernier élément : OPTAM ou Option pratique tarifaire maitrisée. Retenez seulement qu’il s’agit d’une convention entre le praticien et la sécurité sociale consistant à maitriser les dépassements d’honoraires.

Comment ça fonctionne exactement ?

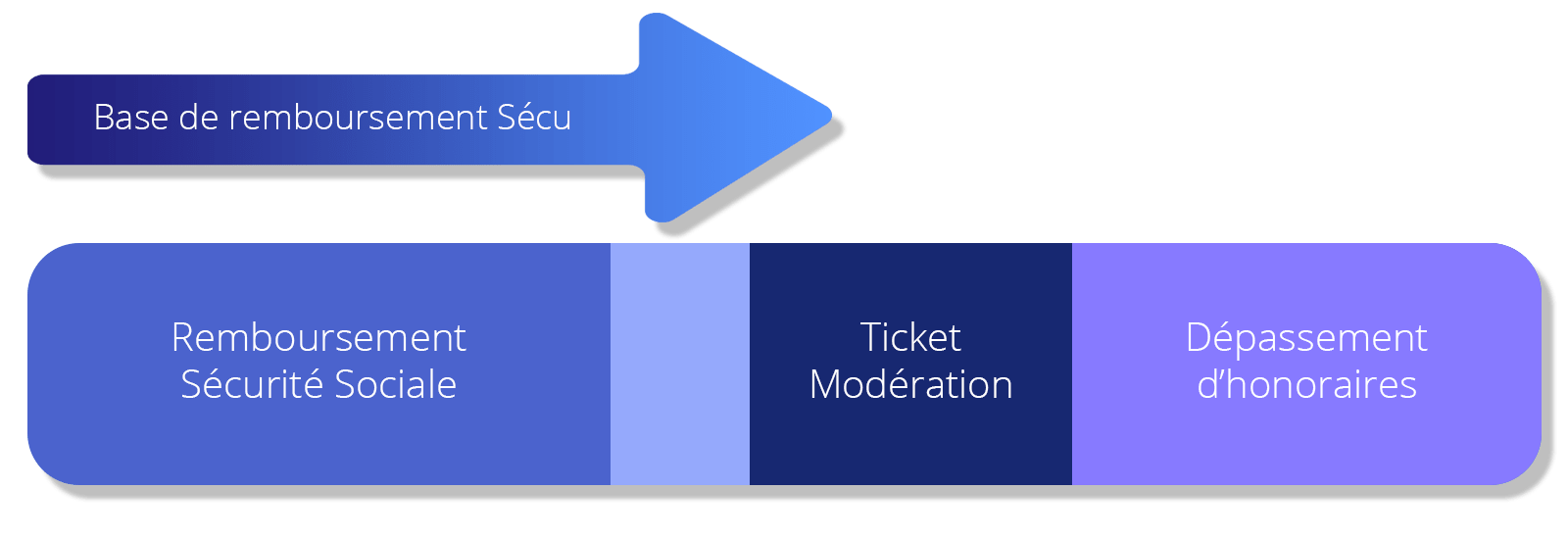

Vous trouverez ci-dessous un graphique pour vous indiquer clairement comment interpréter chacune des définitions que nous venons de voir.

Complétons ce graphique par un exemple : Mme Martin va voir son cardiologue pour une consultation. Cette consultation lui est facturée 60€.

La base de remboursement (en vert) est de 25€. C’est le prix considéré par la Sécurité sociale. Sur ces 25€, la sécurité sociale ne paiera que 70%, 17,50€ auxquelles on déduira la franchise médicale (en jaune) de 1€.

Le reste à charge entre la Base de remboursement (Vert) de 25€ et le Remboursement de la Sécurité sociale (Bleu) est la Ticket Modérateur (Orange). Son montant est donc de 25€ - 17,50€, soit 7,5€. Cette somme reste à votre charge si vous n’avez pas de mutuelle.

La différence entre la base de remboursement sécurité sociale et les honoraires du cardiologue de 60€ sont des dépassements d’honoraires. Dans notre cas, ils seront de 60€-25€ soit 35€.

Pour être couvert en totalité, il faudra donc avoir une couverture mutuelle proposant un niveau de remboursement sur les spécialistes de 240% BR.

Enfin, il faudra considérer si votre cardiologue est OPTAM ou OPTAMCO. En effet, les assureurs doivent mieux rembourser les signataires de ce type de partenariats avec la sécurité pour être garantie responsables.

Ainsi, Mme MARTIN peut avoir une garantie la couvrant à 240% en spécialistes OPTAM/OPTAMCO, mais n’être remboursée que partiellement, car son cardiologue n’est pas signataire. Pour le savoir, à l’avenir, Mme MARTIN pourra consulter l’annuaire d’AMELI.

À propos

Notre équipe de spécialistes dans l'assurance s'occupe justement des questions de mutuelle. Vasa s'occupe de trouver l'offre qui convient de le mieux à vos besoins et de vous suivre dans les démarches pour alléger le travail d'un chef d'entreprise et surtout lui permettre d'économiser en moyenne 10% dans ses contrats.